โดยค่าลดหย่อนแต่ละประเภทนั้น สามารถอธิบายแยกย่อยตามแต่ละหัวข้อได้ ดังนี้…

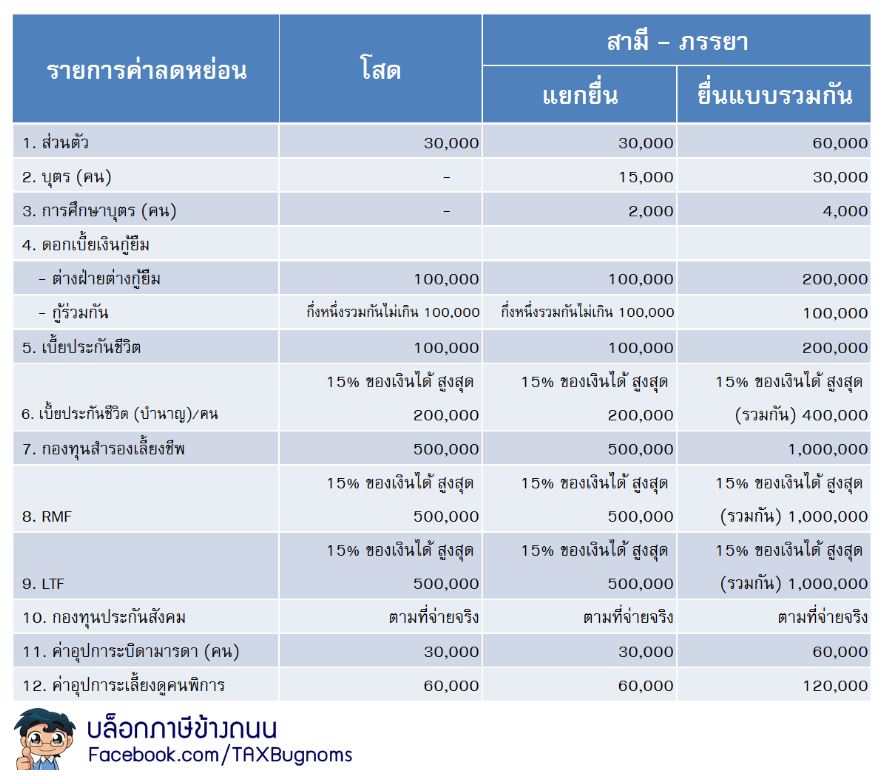

1. ค่าลดหย่อนส่วนตัว จำนวน 30,000 บาท คือ ค่าลดหย่อนสำหรับคนมีเงินได้ทุกคนที่ยื่นแบบแสดงรายการ สามารถใช้สิทธิค่าลดหย่อนนี้ได้เต็มที่ 30,000 บาทอย่างไม่มีเงื่อนไขใดๆ (นี่เต็มที่แล้วหรือ? เอ๊ะ.. เสียงใครกระซิบ)

2. ค่าลดหย่อนสามีหรือภริยาของผู้มีเงินได้ 30,000 บาท คือ ค่าลดหย่อนของคู่สมรส กรณีที่คู่สมรส (สามี-ภรรยา) ของเราที่ไม่มีเงินได้ หรือเลือกยื่นแบบแสดงรายการรวมกัน เราจะได้สิทธิค่าลดหย่อนส่วนเพิ่มอีกจำนวน 30,000 บาท โดยมีเงื่อนไขดังนี้ครับ

1) คู่สมรสที่ว่า…ต้องมีการจดทะเบียนสมรส (ไม่ใช่จัดงานแต่งงานนะคร้าบ) โดยถ้าเป็นการจดทะเบียนสมรสกันในระหว่างปี หรือปีไหนเกิดตายในระหว่างปีแต่ยังจดทะเบียนอยู่ก็มีสิทธิหักลดหย่อนได้ครับ (แต่ถ้าตายไปแล้วมากกว่าหนึ่งปีห้ามเอามาหักแล้วนะครับ เดี๋ยวเค้าจะตามมาทวงคืน บรึ๋ยยยย)

2) คู่สมรสต้องไม่มีเงินได้ในระหว่างปี หรือนำมารวมคำนวณภาษี

3. ค่าลดหย่อนบุตร 15,000 บาท และ ค่าลดหย่อนการศึกษาบุตร 2,000 บาท โดยมีเงื่อนไขดังต่อไปนี้

1) คำว่า “บุตร” หมายถึง บุตรโดยกฎหมายหรือบุตรบุญธรรม หักลดหย่อนได้ คนละ 15,000 บาท และหักได้สูงสุดไม่เกิน 3 คน โดยบุตรต้องอยู่ในการอุปการะเลี้ยงดูของเราด้วยนะครับ

2) บุตรต้องมีอายุไม่เกิน 20 ปี แต่ถ้าอายุอยู่ในระหว่าง 21-25 ปี ต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป

3) การนับจำนวนบุตรที่นำมาลดหย่อน ต้องนับตามจำนวนบุตรที่มีชีวิตอยู่ทุกคน

4) สำหรับบุตรที่กำลังศึกษาภายในประเทศ จะได้รับค่าลดหย่อนเพิ่มเติมอีกคนละ 2,000 บาท โดยคำว่าการศึกษาหมายถึงตั้งแต่ ชั้นอนุบาลไปจนถึงปริญญาเอก (ไม่รวมถึงชั้นเตรียมอนุบาล) เนื่องจากกฎหมายกำหนดให้บุตรต้องศึกษาอยู่ในสถานศึกษาของทางราชการ สถานศึกษาตามกฎหมายว่าด้วยสถาบันศึกษาเอกชน หรือโรงเรียนราษฎร์ตามกฎหมายว่าด้วยโรงเรียนราษฎร์ ซึ่งการศึกษาตั้งแต่ชั้นอนุบาลจะถือว่าเข้าเกณฑ์นี้ครับ

5) บุตรต้องไม่มีเงินได้ในปีภาษีตั้งแต่ 15,000 บาทขึ้นไป ยกเว้นกรณี ที่บุตรเงินได้ที่ได้รับยกเว้นตามมาตรา 42 แห่งประมวลรัษฏากรจะไม่ถือเป็นเงินได้ของบุตร หรือถ้าบุตรอายุไม่เกิน 20 ปีแต่ได้รับเงินปันผลก็จะถือเป็นเงินได้ของผู้ปกครอง เพราะจะไม่ถือว่าบุตรมีเงินได้ครับ

4. ดอกเบี้ยเงินกู้ยืม จำนวน 100,000 บาท ดอกเบี้ยเงินกู้ยืม คือ ดอกเบี้ยเงินกู้ที่เราจ่ายไปเพื่อซื้อบ้านหรือคอนโดเพื่ออยู่อาศัย โดยประมวลรัษฏากรกำหนดให้ หักค่าใช้จ่ายตามที่จ่ายไปจริง ในจำนวนเงินสูงสุดไม่เกิน 100,000 บาท โดยต้องทำตามเงื่อนไขต่อไปนี้

(1) ต้องเป็นการกู้ยืมจากสถาบันการเงินในประเทศ เช่น ธนาคารต่างๆ

(2) ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเองหรือกู้เพื่อซื้อคอนโดมิเนียม

(3) ทรัพย์สินที่กู้ต้องใช้เป็นหลักประกันในการกู้ (จำนอง)

(4) ต้องอยู่อาศัยในปีนั้น แต่ไม่จำเป็นต้องอยู่ให้ครบปี กู้เมื่อไรก็ให้ใช้สิทธิลดหย่อนได้เลยจ้า

(5) หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถใช้ลดหย่อนได้ทุกแห่งแต่รวมกันแล้วต้องไม่เกิน 100,000 บาท

โดยปกติแล้ว ถ้าหากเป็นการกู้ยืมเพียงคนเดียว เราสามารถใช้สิทธิลดหย่อนคนเดียวเปล่าเปลี่ยวใจไม่มีปัญหา แต่ถ้าเกิดอยากกู้ทีละหลายคนขึ้นมาพร้อมๆกัน แบ่งหนี้กันไปให้ทั่วหน้า ประมวลรัษฏากรก็กำหนดเงื่อนไขเพิ่มเติมไว้ว่า “กรณีที่เป็นการกู้ร่วมกันหลายคน ให้แบ่งดอกเบี้ยคนละเท่าๆกัน แต่รวมกันแล้วต้องไม่เกิน 100,000 บาท “

5.-6. ประกันชีวิต

ประกันชีวิต คือ การออมเงินในรูปแบบหนึ่งที่ได้รับผลตอบแทนคล้ายๆ กับการฝากเงิน พ่วงด้วยผลประโยชน์ในการคุ้มครองชีวิตอีกต่อหนึ่ง และแถมพ่วงไปอีกเท่าหนึ่งด้วยสิทธิในการลดหย่อนภาษี เรียกว่า จ่าย 1 ได้ถึง 3 เลยทีเดียว โดยประกันชีวิตที่ได้สิทธินำมาใช้ลดหย่อนภาษีนั้น มีอยู่ 2 ประเภท ได้แก่ ประกันชีวิต (แบบทั่วไป) และ ประกันชีวิต (แบบบำนาญ)

ประกันชีวิต (แบบทั่วไป) ลดหย่อนได้สูงสุดไม่เกิน 100,000 บาท โดยมีเงื่อนไขดังนี้

(1) ประกันชีวิตต้องมีกำหนดระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป และเป็นประกันชีวิตที่จ่ายให้บริษัทประกันชีวิตในประเทศไทย

(2) ต้องเป็นกรมธรรม์ประกันชีวิตที่มีเงินหรือผลประโยชน์ตอบแทนคืนไม่เกิน 20% ของเบี้ยประกันชีวิตสะสม

(3) เบี้ยประกันชีวิตสำหรับสัญญาเพิ่มเติม (เช่น อุบัติเหตุ/สุขภาพ เป็นต้น) ไม่สามารถใช้ลดหย่อนภาษีได้

(4) ในกรณีไม่มีรายได้จะใช้สิทธิลดหย่อนได้เพียง 10,000 บาทเท่านั้น

ประกันชีวิต (แบบบำนาญ) ลดหย่อนได้ 15% ของเงินได้ สูงสุดไม่เกิน 200,000 บาท โดยมีเงื่อนไขดังนี้

(1) ต้องเป็นกรมธรรม์ที่มีระยะเวลาเอาประกันภัย 10 ปีขึ้นไป

(2) การจ่ายผลประโยชน์ (ดอกเบี้ย, ผลตอบแทน) ในกรมธรรม์ต้องกำหนดให้จ่ายหลังจากผู้เอาประกันอายุ 55 ปี ขึ้นไป และจ่ายต่อเนื่องไปจนอายุเกิน 85 ปี

(3) กรมธรรม์ต้องไม่มีการจ่ายผลประโยชน์ใดๆ จนกว่าจะอายุครบ 55 ปี ยกเว้นผลประโยชน์กรณีเสียชีวิต

(4) เมื่อรวมเงินที่ซื้อประกันชีวิตแบบบำนาญ กับกองทุนสำรองเลี้ยงชีพ หรือ กองทุนบำเหน็จบำนาญข้าราชการ หรือ กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) แล้ว ต้องไม่เกิน 500,000 บาท

สำหรับใครที่สงสัยว่าประกันชีวิตของตัวเองเป็นแบบไหน ให้สอบถามจากตัวแทนประกันได้เลยครับ และอย่าลืมสังเกตใบเสร็จรับเงินค่าประกันด้วยว่า ได้ระบุว่าสามารถนำไปลดหย่อนได้จำนวนเท่าไหร่ เผื่อบางทีมีการซื้อประกันสุขภาพควบเข้าไปด้วย

7. กองทุนสำรองเลี้ยงชีพ จำนวน 500,000 บาท

กองทุนสำรองเลี้ยงชีพ คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้น โดยเงินของกองทุนจะมาจากเงินที่ลูกจ้างจ่ายที่เรียกว่า “เงินสะสม” และนายจ้างจ่ายที่เรียกว่า “เงินสมทบ” ซึ่งโดยปกติแล้วเงินสมทบของนายจ้างจะเท่ากับเงินสะสมของลูกจ้าง กองทุนสำรองเลี้ยงชีพจะมีผู้บริหารมืออาชีพที่เรียกว่า “บริษัทจัดการ” จัดการผลประโยชน์โดยการนำไปลงทุน เพื่อเก็บไว้รอจ่ายคืนให้สมาชิกที่สิ้นสุดความเป็นสมาชิก เช่น เมื่อลาออกจากงาน หรือเกษียณ

โดยเงินที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพนั้น สามารถลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่รวมกันต้องไม่เกิน 500,000 บาท โดย 10,000 บาทจะอยู่ในส่วนของค่าลดหย่อน และส่วนที่เกิน 10,000 บาท แต่ไม่เกิน 490,000 บาท ให้อยู่ในส่วนที่ยกเว้นจากเงินได้

8. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) นำมาลดหย่อนได้ 15% ของเงินได้ สูงสุด 500,000 บาท

กองทุนรวมเพื่อการเลี้ยงชีพ (“Retirement Mutual Fund” หรือ RMF) เป็นกองทุนรวมประเภทหนึ่ง ที่ถูกจัดตั้งขึ้นมาเพื่อส่งเสริมการออมและลงทุนในระยะยาวมว้ากกกกกก เพื่อเตรียมความพร้อมในการเลี้ยงชีพให้อยู่รอดหลังจากที่เกษียณอายุงาน โดยผู้ลงทุนจะได้รับสิทธิประโยชน์ทางภาษีเป็นผลตอบแทน คือ

1) สามารถนำมาหักลดหย่อนได้สูงสุด 15% ของเงินได้และไม่เกิน 500,000 บาท แต่ถ้ามีกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือกองทุนสำรองเลี้ยงชีพ หรือกองทุนสงเคราะห์ครูโรงเรียนเอกชน หรือประกันชีวิตแบบบำนาญแล้ว เมื่อนำมารวมกับเงินที่ซื้อหน่วยลงทุนใน RMF แล้วก็ต้องไม่เกิน 500,000 บาท

หรือคิดเป็นสูตรคำนวณแบบนี้ก็ได้ครับ

RMF + กบข. + กองทุนสำรองเลี้ยงชีพ + กองทุนครูโรงเรียนเอกชน + ประกันชีวิตแบบบำนาญ <= 500,000 บาท

2) เมื่อเราขายคืนหน่วยลงทุนในกองทุน RMF แล้วมีกำไรจากการขาย จะได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา หรือพูดง่ายๆว่า กำไรที่ได้จากการขายคืนหน่วยลงทุน (Capital Gain) ไม่ต้องเสียภาษี นั่นเอง

แต่ทว่า… การลงทุนใน RMF นั้นมีเงื่อนให้ปฎิบัติตามดังนี้ครับ

(1) ซื้อ RMF ไม่น้อยกว่า 3% ของเงินได้ หรือไม่น้อยกว่า 5,000 บาท แล้วแต่ว่าจำนวนใดจะต่ำกว่า เช่น ถ้าเรามีรายได้ 500,000 บาทต่อปี โดย 3% ของรายได้คิดเป็น 15,000 บาท แบบนี้เราจะซื้อได้ต่ำสุดคือ 5,000 บาทครับ

(2) ต้องซื้อติดต่อกันไปทุกปี แต่กฎหมายให้ข้อยกเว้นไว้ว่า สามารถซื้อปีเว้นปีก็ได้

(3) ห้ามขายหน่วยลงทุนคืนตั้งแต่ซื้อปีแรก เว้นแต่ ถือ RMF ไม่น้อยกว่า 5 ปีนับตั้งแต่วันที่ซื้อครั้งแรก และ มีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ หรือ ตาย หรือ ทุพพลภาพ

(4) สามารถสับเปลี่ยนกองทุน RMF ระหว่างกันได้ เช่นย้ายจากกองทุน RMF กองหนึ่งไปอีกกองหนึ่ง แต่จะไม่ถือว่าเป็นการซื้อใหม่นะครับ

9. กองทุนรวมหุ้นระยะยาว (LTF) ลดหย่อนได้ 15% ของเงินได้ สูงสุด 500,000 บาท

กองทุนรวมหุ้นระยะยาว (Long Term Equity Fund) ถือว่าเป็นกองทุนรวมประเภทหนึ่ง ที่จัดตั้งขึ้นมาเพื่อส่งเสริมการลงทุนในระยะยาว โดยเน้นลงทุนในตลาดหุ้นเป็นหลัก ซึ่งผู้ลงทุน (ผู้ซื้อหน่วยลงทุน) จะได้รับสิทธิประโยชน์ทางภาษีเป็นผลตอบแทนอีกเช่นเคยครับ โดยกองทุน LTF นั้นถูกจัดตั้งขึ้นตั้งแต่ปี 2547 และจะหมดอายุลงในปี 2559 ที่จะถึงนี้ ซึ่งสิทธิประโยชน์ทางภาษีสำหรับกองทุนนี้จะมีอยู่ 2 ข้อครับ ได้แก่

1) สามารถนำมาลดหย่อนภาษีได้ไม่เกิน 15% ของเงินได้ต่อปี แต่ไม่เกิน 500,000 บาท เช่น ถ้าเรามีรายได้ 1,000,000 บาทต่อปี โดย 15% ของรายได้คิดเป็น 150,000 บาท ซึ่งสามารถนำมาลดหย่อนภาษีได้เต็มจำนวนครับ

2) กำไรที่ได้จากการขายคืนหน่วยลงทุน (Capital Gain) ไม่ต้องเสียภาษี

แต่ทว่า … (อีกเช่นเคย) สิทธิประโยชน์ทางภาษีที่เราจะได้รับนั้น ต้องมีการปฎิบัติตามเงื่อนไขดังนี้ด้วยครับ

1) เมื่อซื้อกองทุน LTF แล้ว ต้องถือหน่วยลงทุนไว้ไม่น้อยกว่า 5 ปี (นับตามปีปฏิทิน) ตัวอย่างเช่น นายเกรย์แมนซื้อหน่วยลงทุนไว้ในระหว่างปี 2557 ไม่ว่าจะเดือนใดก็แล้วแต่ นายเกรย์แมนจะสามารถขายคืนหน่วยลงทุนได้ตั้งแต่วันที่ 1 มกราคม 2561 เป็นต้นไป ถึงจะถือว่าถือหน่วยลงทุนไว้ครบตามที่กำหนด

2) หน่วยลงทุนดังกล่าวไม่สามารถโอน หรือจำนำไปเพื่อเป็นหลักประกันได้

10. ประกันสังคม ตามที่จ่ายจริงสูงสุดไม่เกิน 9,000 บาท

เงินประกันสังคม หรือชื่อเต็มๆคือ เงินสมทบกองทุนประกันสังคม โดยกองทุนประกันสังคม มีวัตถุประสงค์เพื่อสร้างหลักประกันและความมั่นคงให้แก่บุคคลที่จ่ายเงินสมทบเข้ากองทุน และมีความคุ้มครองแบ่งออกเป็น 7 ประเภทย่อยๆ เช่น เจ็บป่วย คลอดบุตร ฯลฯ

โดยปกติแล้วมนุษย์เงินเดือนทั้งหลาย จะต้องออมไว้ในทุกๆ เดือนผ่านทางกองทุนประกันสังคม ในอัตรา 5% ของเงินได้ และนายจ้างจะเป็นผู้สมทบให้อีก 5% ของเงินได้ โดยเพดานสูงสุดของเงินได้ที่จะนำมาคำนวณก็คือ 15,000 บาท นั่นหมายความ เราจะสามารถนำเงินที่จ่ายเข้ากองทุนประกันสังคมมาใช้ในการลดหย่อนภาษีได้สูงสุดถึง 9,000 บาทต่อปี โดยเงินที่เราออมเข้ากองทุนประกันสังคมนั้นจะได้รับกลับคืนไปในรูปของ “บำเหน็จ” หรือ “บำนาญ” เมื่อเกษียณ หรือถ้าระหว่างนั้นเราต้องพบกับเหตุการณ์ร้ายแรงต่างๆ เราก็สามารถเบิกเงินค่ารักษาพยาบาล หรือค่าชดเชยอื่นๆ จากประกันสังคมได้ครับ

11. ค่าลดหย่อนพ่อแม่ (บิดามารดา) สูงสุด 120,000 บาท

กรณีที่ตัวเราหรือคู่สมรสมีคุณพ่อคุณแม่ที่อายุมากกว่า 60 ปี และคุณพ่อหรือคุณแม่ต้องมีรายได้ทั้งปีไม่เกิน 30,000 บาท ซึ่งถ้าหากเราเป็นคนเลี้ยงดูท่าน เราก็จะมีสิทธิหักลดหย่อนค่าเลี้ยงดูได้คนละ 30,000 บาท ซึ่งส่วนนี้จะหมายความรวมถึงคุณพ่อคุณแม่ของคู่สมรสด้วย (รวมกันสูงสุด 4 คนเป็น 120,000 บาท) แต่มีเงื่อนไขนิดหน่อยครับว่าตัวคุณพ่อคุณแม่ที่นำไปลดหย่อนนั้น จะต้องออกหนังสือรับรองว่าลูกคนไหนเป็นคนเลี้ยงดู และใช้สิทธิได้เพียงคนเดียวเท่านั้นครับ

12. ค่าลดหย่อนค่าอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ 60,000 บาท

หากเราเป็นผู้ดูแลคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ เราสามารถนำมาหักลดหย่อนได้คนละ 60,000 บาท โดยมีเงื่อนไขว่าต้องเป็นคนพิการซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพที่มีรายได้ไม่เกิน 30,000 บาทต่อปีครับ

และทั้งหมดนี้คือความเข้าใจในเรื่องค่าลดหย่อนสำหรับการคำนวณภาษีเงินได้บุคคลธรรมดาอย่างง่ายๆ ครับ หวังว่าเพื่อนๆพี่ๆน้องๆ ได้อ่านแล้วคงจะมีความเข้าใจในเรื่องนี้มากขึ้นนะคร้าบบบบ

กระทู้ร้อนแรงที่สุดของวันนี้

กระทู้ร้อนแรงที่สุดของวันนี้

กระทู้ล่าสุด

กระทู้ล่าสุด

รูปเด่นน่าดูที่สุดของวันนี้

รูปเด่นน่าดูที่สุดของวันนี้